|

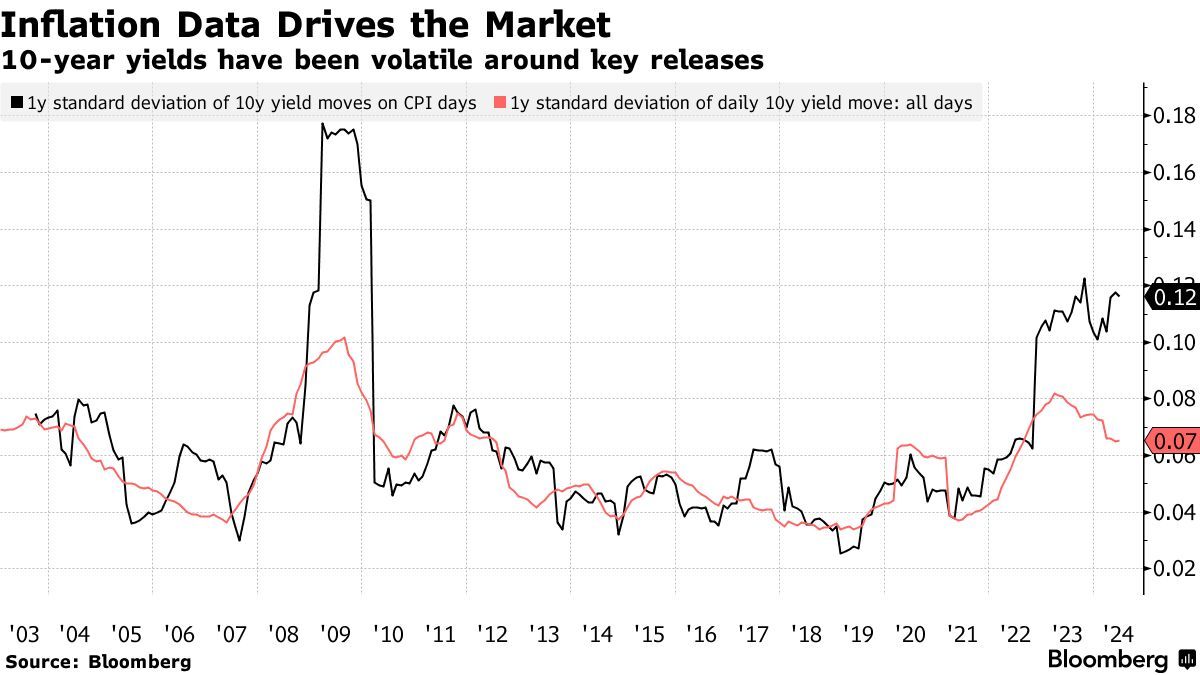

美国债券市场正在让人们意识到,投资者生活在一个数据比美联储可能说的任何话都重要得多的世界里。 上周三,美国5月CPI数据弱于预期,引发了今年以来美国国债的最大涨幅之一。不到六个小时之后,在美联储最新的经济预测中值显示今年只会降息一次之后,美国国债的涨势略有减弱。 然而,在上周四,由于美国5月PPI数据意外下降和初请失业金人数上升,表明通胀压力继续缓解,美国国债再度上涨。基准十年期美债收益率上周五收于4.2%附近,上周累计下跌21个基点,创下去年12月中旬以来的最大单周跌幅。 简而言之,温和的通胀数据淹没了美联储的鹰派声音。这些变动突显出,在经济持续令所有人(包括美联储政策制定者)感到意外之际,美联储指引的重要性正在减弱。美联储主席鲍威尔在上周利率决议后的新闻发布会上也承认了这一点,他表示,美联储正在关注数据的走向。

这意味着,随着利率前景在关键数据出炉时被重新评估,债券市场可能会继续走一条相当坎坷的道路。贝莱德投资研究所主管Jean Boivin表示,政策制定者“将会讲话,但在这种环境下,市场需要比平时更低估他们说的话。在这种环境下,人们对即将到来的宏观数据反应过度”。 上周公布的一系列数据对债券投资者更为有利。美国5月核心CPI环比上涨0.2%,低于市场预期,这是一个可喜的转变。另外,尽管就业增长依然强劲,但职位空缺、初请失业金人数和失业率等其他数据显示,劳动力市场正在降温。这些数据增强了投资者对美联储将在今年晚些时候开始降息的信心。 衍生品交易显示,交易员们正在消化美联储今年极有可能两次各25个基点的降息的预期,第一次降息最早可能在9月份。这比美联储提供的点阵图的预测略显激进。最新点阵图显示,美联储政策制定者的预测中值显示今年降息一次,低于3月公布的点阵图中显示的三次。不过,政策制定者预计2025年将降息四次,超过此前预期的三次。 不过,鲍威尔暗示,投资者应该对这些预测持保留态度,称美联储官员并没有“试图发出强烈信号”。美联储对数据的依赖并不意味着每一个经济数据都会改变其政策轨迹,尽管债券价格一直波动不定,但市场的预期和美联储的步调比去年晚些时候要一致得多。当时交易员们预计美联储最早将于今年3月开始降息、且预计美联储今年将降息六次,大幅超出美联储的指引。 分析师Ira Jersey和Will Hoffman表示,美国经济似乎足够强劲,美联储可能要到11月大选之后才会开始降息,这将使美债收益率曲线在降息之前仍保持倒挂状态。分析师称,尽管经济运行远高于趋势水平,通胀率徘徊在美联储2%的目标之上,但美联储的看法仍大致保持中性。 美联储官员表示,在他们有足够的信心开始放松政策之前,需要几份良好的通胀报告。对此,贝莱德美洲iShares投资策略主管Gargi Chaudhuri表示:“他们真的不会对一两个数据点做出过度反应。” 在没有来自美联储的可靠指引的情况下,从定义上讲,数据观察会带来更大的波动性。去年年底,在通胀大幅下降之后,美债出现了强劲反弹,但反弹势头在2024年前四个月又急剧逆转。在这之后,市场又来了个大转弯,自4月底以来,十年期美债收益率下降了近半个百分点。 市场本周将稍作喘息,因为没有能够与过去两周的就业和通胀数据相媲美的重要数据。包括美联储理事Lisa Cook和Adriana Kugler在内的多位美联储官员将于本周发表讲话。 太平洋投资管理公司短期投资组合管理和融资主管Jerome Schneider表示:“市场目前对一系列离散数据的反应有点过度。这些积极信号刚刚开始显现,尽管长期形势仍有一点不明朗。” 新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:于健 SF069股票配资监管 |